Wprowadzenie do informacji o realizowanej strategii podatkowej

Informacja o realizowanej strategii podatkowej

1.1. Procesy i procedury oraz dobrowolne formy współpracy z KAS wynikające z przepisów prawa podatkowego

1.1.1. PGK NATURA

1.1.2. Spółki będące uczestnikami PGK NATURA

1.2. Realizacja obowiązków podatkowych oraz informacji o schematach podatkowych

1.2.1. PGK NATURA

1.2.2. Spółki będące uczestnikami PGK NATURA

1.3. Transakcje z podmiotami powiązanymi

1.3.1. PGK NATURA

1.3.2. Spółki będące uczestnikami PGK NATURA

1.4. Działania restrukturyzacyjne

1.4.1. PGK NATURA

1.4.2. Spółki będące uczestnikami PGK NATURA

1.5. Informacje o złożonych przez PGK NATURA i uczestników PGK wnioskach podatkowych

1.5.1. ogólne interpretacje podatkowe

1.5.2. indywidualne interpretacje podatkowe

1.5.3. wiążące informacje stawkowe

1.5.4. wiążące informacje akcyzowe

1.6. Rozliczenia podatkowe dokonywane na terytoriach lub w krajach stosujących szkodliwą konkurencję podatkową wskazanych w aktach wykonawczych ministra finansów

1.6.1. PGK NATURA

1.6.2. Spółki będące uczestnikami PGK NATURA

Wprowadzenie

Niniejsza informacja ma na celu realizację przez podatkową grupę kapitałową PGK NATURA (dalej także: „PGK NATURA”, „PGK” lub „Grupa”) obowiązków wynikających z art. 27c ust. 1 oraz ust. 3 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (dalej: „ustawa o CIT”) (dalej także: „Informacja PGK”) w zakresie sporządzania i podawania do publicznej wiadomości informacji o realizowanej strategii podatkowej za rok podatkowy. Informacja PGK dotyczy strategii podatkowej realizowanej przez PGK NATURA oraz każdej ze spółek wchodzących w jej skład w roku podatkowym – 01.01.2023 – 31.12.2023. PGK NATURA została zawiązana w drodze umowy o utworzeniu podatkowej grupy kapitałowej pod nazwą Podatkowa Grupa Kapitałowa NATURA, zawartej w dniu 14.03.2022 r. na okres trzech lat podatkowych. tj. od 01.05.2022 r. do 31.12.2024 r. PGK NATURA została zarejestrowana na mocy decyzji Naczelnik Pierwszego Mazowieckiego Urzędu Skarbowego w Warszawie (nr 1471-SAS-1.4100.7.2022) w dniu 4 kwietnia 2022 r.

W roku podatkowym 01.01.2023 r. – 31.12.2023 r., PGK NATURA tworzyły następujące spółki:

Natura Sp. z o.o. z siedzibą w Łodzi, ul. Pojezierska 90A, NIP 5270014428,

Natura Marketing Sp. z o.o. z siedzibą w Błoniu, ul. Lesznowska 20B, NIP 7010262219,

Cosmly Sp. z o.o. z siedzibą w Łodzi, ul. Pojezierska 90A, NIP 9471999054.

Niniejsza Informacja PGK przygotowana została przez spółkę dominującą (NATURA SP. Z O.O.) na podstawie danych uzyskanych od podmiotów wchodzących w skład Grupy w 2023 r. Część dotycząca PGK NATURA zawiera, wymagane przepisami ustawy o CIT, dane w zakresie podatku dochodowego od osób prawnych. Pozostałe części dokumentu prezentują informacje dla każdej spółki tworzącej PGK NATURA za okres od 1 stycznia do 31 grudnia 2023 r.

Skróty

Akcyza – podatek nakładany na dobra, aby ograniczyć ich spożycie, lub ze względu na wysoką akumulację zysku regulowany ustawa z dnia 6 grudnia o podatku akcyzowym (Dz.U. z 2023 r. poz. 1542).

BSS – Business Support Solution S.A. świadcząca usługi finansowo-księgowe oraz BSS TAX Wiśniewski SKA świadcząca usługi doradztwa podatkowego, powiązana i współpracująca z Business Support Solution S.A.

CIT –podatek dochodowy od osób prawnych regulowany ustawą z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2023 r. poz. 2805 z późn. zm.).

Cło – opłata nakładana przez państwo na towary w związku z ich wywozem i przywozem dokonywanym przez granice celne państwa, a także ich tranzytem przez jego obszar celny, uregulowana w szczególności w rozporządzeniu Parlamentu Europejskiego i Rady (UE) Nr 952/2013 z 9 października 2013 r. ustanawiające unijny kodeks celny (Dz.Urz. UE L 269 z 10.10.2013, s. 1, ze zm.) – UKC oraz ustawie z 19 marca 2004 r. – Prawo celne (tekst jedn. Dz.U. z 2023 r. poz. 1590 z późn. zm.).

Grupa Pelion -podmioty wchodzące w skład Grupy Kapitałowej Pelion S.A., których listę stanowi załącznik do Zasad (Polityki) Rachunkowości Pelion SA. Aktualizacja załącznika dokonywana jest na bieżąco przez BSS w przypadku zmiany struktury Grupy Pelion.

Interpretacja ogólna – narzędzie służące rozwiązywaniu wątpliwości interpretacyjnych regulacji prawnych z zakresu prawa podatkowego; wydawana przez ministra właściwego do spraw finansów publicznych w celu zapewnienia jednolitego stosowania przepisów prawa podatkowego przez organy podatkowe, w szczególności dokonując ich interpretacji, z urzędu lub na wniosek, przy uwzględnieniu orzecznictwa sądów, Trybunału Konstytucyjnego lub Trybunału Sprawiedliwości Unii Europejskiej.

Interpretacja indywidualna – narzędzie służące rozwiązywaniu wątpliwości interpretacyjnych dotyczących regulacji prawnych z zakresu prawa podatkowego; wydawana przez Dyrektora Krajowej Informacji Skarbowej na wniosek zainteresowanego w jego indywidualnej sprawie; wniosek może dotyczyć zaistniałego stanu faktycznego lub zdarzeń przyszłych; przedmiotem wniosku o interpretację indywidualną nie mogą być przepisy prawa podatkowego regulujące właściwość oraz uprawnienia i obowiązki organów podatkowych.

Szef KAS – Szef Krajowej Administracji Skarbowej będący organem Krajowej Administracji Skarbowej wymienionym w Dziale II ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2023 r. poz. 615 z późn. zm.).

Nierezydent podatkowy - podatnik niemający na terytorium Rzeczypospolitej Polskiej siedziby lub zarządu, podlegający obowiązkowi podatkowemu tylko od dochodów, które osiągnął na terytorium Rzeczypospolitej Polskiej.

Obowiązek podatkowy -wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych ustawach.

NATURA – spółka reprezentująca Podatkową Grupę Kapitałową w zakresie obowiązków wynikających z ustawy z dnia 15 lutego 1992 roku o podatku dochodowym od osób prawnych (Dz. U. z 2023 r. poz. 2805 z późn. zm.) oraz z przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2023 r. poz. 2383 z późn. zm.)

PCC – podatek od czynności cywilnoprawnych regulowany ustawą z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (Dz. U. z 2024 r. poz. 295 z późn. zm.).

PIT – podatek dochodowy od osób fizycznych regulowany ustawą z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2024 r. poz. 226 z późn. zm.).

Płatnik - osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

Podatek od nieruchomości – podatek regulowany ustawą z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2023 r. poz. 70 z późn. zm.).

Podatkowa grupa kapitałowa – instytucja prawa podatkowego, tworzona na podstawie ustawy o podatku dochodowym od osób prawnych - art. 1a ustawy o CIT.

PGK NATURA – Podatkowa grupa kapitałowa Natura.

Podatnik - osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu, a także każdy inny podmiot, którego ustawa podatkowa ustanawia podatnikiem.

Podmiot niepowiązany – podmiot niezależny inny niż powiązany w rozumieniu Rozdziału 1a CIT i Rozdziału 4b PIT.

Podmiot powiązany – podmiot w rozumieniu Rozdziału 1a CIT i Rozdziału 4b PIT, który wywiera znaczący wpływ na co najmniej jeden inny podmiot, lub podmiot na który wywiera znaczący wpływ ten sam inny podmiot lub małżonek, krewny lub powinowaty do drugiego stopnia osoby fizycznej wywierającej znaczący wpływ na co najmniej jeden podmiot, lub spółka niemająca osobowości prawnej i jej wspólnicy, lub podatnik i jego zagraniczny zakład, a w przypadku podatkowej grupy kapitałowej – spółka kapitałowa wchodząca w jej skład i jej zagraniczny zakład.

Polityka Bezpieczeństwa Finansowego i Podatkowego Spółek Pelion – centralny dokument w Grupie Pelion mający za zadanie zapewnienie bezpieczeństwa finansowego i podatkowego w Spółkach z Grupy Pelion a także zapewnienie zgodności ich działania z przepisami o rachunkowości i podatkowymi.

Procedury Polityki Bezpieczeństwa Finansowego i Podatkowego Spółek Pelion – szczegółowe procedury stanowiące załączniki do Procedury Bezpieczeństwa Finansowego i Podatkowego Spółek Pelion regulujące obszary związane ze sprawozdawczością budżetową i podatkową, w tym proces zachowania należytej staranności w procesie weryfikacji kontrahentów, sporządzania dokumentacji cen transferowych i niewywiązywania się z obowiązków przekazywania informacji o schematach podatkowych.

Procedura Rozliczeń - Procedura rozliczeń Podatkowej Grupy Kapitałowej mającą na celu określenie praw i zobowiązań dotyczących wypełniania przez Spółki i Podatkową Grupę Kapitałową obowiązków wynikających z przepisów ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2023 r., poz. 2805 ze zm.) oraz innych ustaw, przyjęta na mocy umowy z dnia 3 kwietnia 2022 r.

Raj podatkowy – kraj lub terytorium stosujący szkodliwą konkurencję podatkową określony w rozporządzeniu Ministra Finansów z 28 marca 2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób fizycznych (Dz.U. poz. 599) oraz w rozporządzeniu Ministra Finansów z 28 marca 2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób prawnych (Dz.U. poz. 600).

Restrukturyzacja - rodzaj transakcji kontrolowanej zdefiniowany w § 2 Rozporządzenia Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie cen transferowych w zakresie podatku dochodowego od osób prawnych (Dz. U. z 2023 r. poz. 1129 z późn. zm.) polegający na reorganizacji działalności podmiotów powiązanych obejmujący istotną zmianę relacji handlowych lub finansowych, w tym również zakończenie obowiązujących umów lub zmianę ich istotnych warunków, oraz wiążący się z przeniesieniem pomiędzy podmiotami powiązanymi funkcji, aktywów lub kategorii ryzyka, jeżeli w wyniku tego przeniesienia przewidywany średnioroczny wynik finansowy podatnika przed odsetkami i opodatkowaniem (EBIT) w trzyletnim okresie po tym przeniesieniu uległby zmianie o co najmniej 20% przewidywanego średniorocznego EBIT w tym samym okresie, gdyby nie dokonano przeniesienia.

Rezydent podatkowy – podatnik mający siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, podlegający obowiązkowi podatkowemu od całości swoich dochodów, bez względu na miejsce ich osiągania.

Schemat podatkowy – uzgodnienie, które spełnia kryterium głównej korzyści oraz posiada ogólną cechę rozpoznawczą, posiada szczególną cechę rozpoznawczą, lub posiada inną szczególną cechę rozpoznawczą.

Schemat podatkowy standaryzowany - schemat podatkowy możliwy do wdrożenia lub udostępnienia u więcej niż jednego korzystającego bez konieczności zmiany jego istotnych założeń, w szczególności dotyczących rodzaju czynności podejmowanych lub planowanych w ramach schematu podatkowego.

Schemat podatkowy transgraniczny - uzgodnienie, które spełnia kryterium transgraniczne oraz spełnia kryterium głównej korzyści oraz posiada którąkolwiek z ogólnych cech rozpoznawczych, o których mowa w pkt. 7) lit. a–h Ordynacji podatkowej lub posiada szczególną cechę rozpoznawczą.

Spółka – podmiot zobowiązany do sporządzenia informacji realizowanej o strategii podatkowej należący do Grupy Pelion bądź odpowiednio podmiot będący stroną umowy o utworzeniu PGK

Terytorium Rzeczypospolitej Polskiej (RP) - obszar ograniczonego granicami państwa terytorium lądowego, morskich wód wewnętrznych oraz morza terytorialnego, jak również przestrzeń powietrzną i wnętrze ziemi znajdujące się nad (pod) terytorium lądowym, morskimi wodami wewnętrznymi i morzem terytorialnym.

Wiążąca Informacja Akcyzowa (WIA) – decyzja wydawana na potrzeby opodatkowania wyrobu akcyzowego albo samochodu osobowego akcyzą, organizacji obrotu wyrobami akcyzowymi lub oznaczania znakami akcyzy tych wyrobów. Określa klasyfikację wyrobu akcyzowego albo samochodu osobowego w układzie odpowiadającym Nomenklaturze Scalonej (CN) albo rodzaj wyrobu akcyzowego przez opis tego wyrobu w takim stopniu szczegółowości, który jest wystarczający do określenia opodatkowania wyrobu akcyzowego akcyzą, organizacji obrotu wyrobami akcyzowymi lub oznaczania znakami akcyzy tych wyrobów. WIA wiąże organy podatkowe i podmiot, na rzecz którego została wydana, w odniesieniu do wyrobów akcyzowych albo samochodów osobowych, wobec których czynności podlegające opodatkowaniu akcyzą zostały dokonane po dniu, w którym stała się ostateczna. WIA jest ważna przez okres 5 lat od dnia jej wydania.

Wiążąca Informacja Stawkowa (WIS) - decyzja wydawana na potrzeby opodatkowania VAT dostawy towarów, importu towarów, wewnątrzwspólnotowego nabycia towarów albo świadczenia usług. Zastosowanie się do otrzymanej WIS oznacza objęcie podatnika ochroną taką samą, jak zastosowanie się do interpretacji indywidualnej. Zastosowanie się do WIS daje moc ochronną także podmiotom innym niż te, dla których została wydana, z tym, że w takim przypadku możliwość powoływania się na WIS obejmuje okres od dnia następującego po dniu, w którym dana WIS została opublikowana w Biuletynie Informacji Publicznej. WIS wygasa z mocy prawa w przypadku zmiany przepisów prawa podatkowego w zakresie podatku odnoszących się do towaru albo usługi będących jej przedmiotem, w wyniku której WIS staje się niezgodna z tymi przepisami z dniem wejścia w życie przepisów. Szef KAS może także uchylić lub zmienić z urzędu wydaną WIS, jeżeli stwierdzi jej nieprawidłowość, w szczególności gdy dana WIS przestaje być zgodna z przepisami prawa.

VAT – ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2024 r. poz. 361 z późn. zm.).

Zobowiązanie podatkowe - wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz w miejscu określonych w przepisach prawa podatkowego.

Wprowadzenie do informacji o realizowanej strategii podatkowej

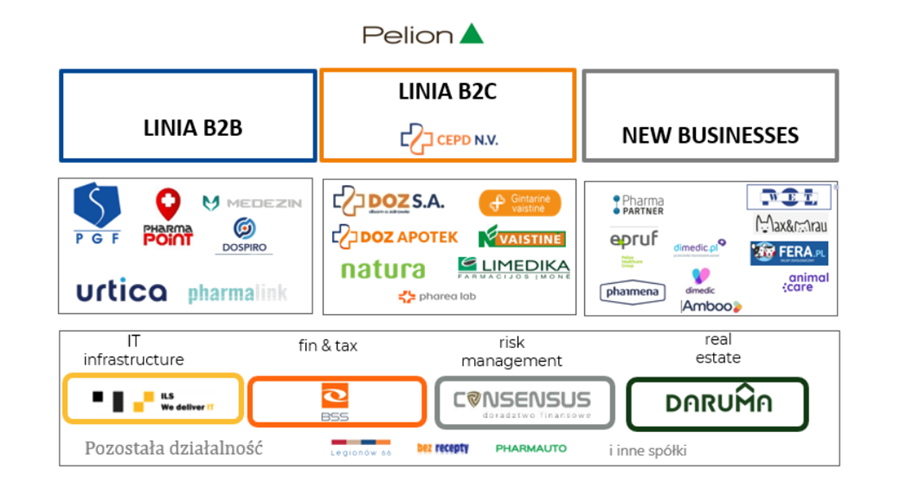

Grupa Pelion, prowadzi działalność na rynku sprzedaży wyrobów farmaceutycznych i skupia ponad 300 samodzielnych podmiotów gospodarczych, które działają w trzech kluczowych liniach biznesowych, tj. sprzedaż hurtowa, sprzedaż detaliczna oraz zaopatrzenie szpitali i usługi logistyczne.

Poniższy schemat przedstawia funkcjonujące w Grupie Pelion 3 główne linie biznesowe. Na poziomie Grupy Pelion funkcjonują Spółki wsparcia odpowiedzialne za wspomaganie procesów związanych z prowadzeniem bieżącej działalności, co zostało zilustrowane w formie poniższego schematu:

Spółki Grupy PELION (w tym będące uczestnikami PGK NATURA) posiadają wprowadzoną Uchwałą Zarządu Pelion „Strategię podatkową”, określającą min. misję podatkową oraz długoterminowe cele podatkowe Grupy PELION.

Misja podatkowa

Celem Spółek Grupy PELION jest stałe i konsekwentne budowanie mocnej pozycji w sektorze ochrony zdrowia poprzez dynamiczny rozwój poszczególnych linii biznesowych, odpowiadanie na oczekiwania pacjentów, klientów i partnerów biznesowych, kreowanie trendów w branży, a także wdrażanie innowacyjnych rozwiązań.

Podatki płacone przez Spółki Grupy PELION stanowią uzasadniony, a przy tym wymierny wkład w funkcjonowanie społeczeństwa. Spółki postrzegają realizację obowiązków podatkowych, w tym należyte i terminowe uiszczanie zobowiązań podatkowych, jako element społecznej odpowiedzialności biznesu i misję społeczną stanowiącą wkład w zrównoważony rozwój społeczno-gospodarczy. Dojrzałe i transparentne zarządzanie podatkami stanowi element ładu korporacyjnego ESG (Environmental, Social and Governance).

Długoterminowe cele podatkowe

Do długoterminowych celów podatkowych Grupy PELION należą:

1) realizacja obowiązków podatkowych zgodnie z obowiązującymi przepisami;

2) ograniczanie ryzyka podatkowego (nadzór i kontrola nad wykonywaniem obowiązków podatkowych);

3) prowadzenie dialogu z organami podatkowymi (współpraca oparta na uczciwych i przejrzystych zasadach);

4) stosowanie zasady ceny rynkowej w transakcjach zawieranych z podmiotami powiązanymi;

5) stosowania struktur przeznaczonych do agresywnego planowania podatkowego lub unikania opodatkowania.

Zasady i sposób realizacji długoterminowych celów podatkowych w 2022 r.

Ad. 1) Realizacja obowiązków podatkowych zgodnie z obowiązującymi przepisami

Spółki z Grupy Pelion w wykonaniu niniejszego obowiązku:

a) składały organom podatkowym zeznania, deklaracje i informacje podatkowe, wypełniają obowiązki w zakresie raportowania schematów podatkowych (MDR - Mandatory Disclosure Rules) oraz realizują obowiązki w zakresie TP (Transfer Pricing),

b) realizowały obowiązki podatkowe z uwzględnieniem powszechnie obowiązujących przepisów prawa podatkowego, w tym przepisów prawa Unii Europejskiej oraz ratyfikowanych umów międzynarodowych,

c) stosowały przepisy podatkowe z uwzględnieniem aktualnych interpretacji organów podatkowych, orzecznictwa sądów oraz objaśnień, instrukcji i innych wytycznych władz podatkowych,

d) monitorowały zachodzące zmiany przepisów podatkowych i ich interpretacje oraz podejmowały działania mające na celu terminowe dostosowanie organizacji do wymogów wynikających ze zmieniających się regulacji lub ich wykładni, m.in. poprzez:

- bieżącą aktualizację procedur wewnętrznych;

- wykorzystywanie instrumentów dopuszczonych powszechnie obowiązującymi przepisami prawa (m.in. wnioski o interpretację indywidulaną, wiążące informacje stawkowe), celem zapewnienia zgodności podjętych lub planowanych działań z przepisami prawa podatkowego.

Ad. 2 Ograniczanie ryzyka podatkowego (nadzór i kontrola nad wykonywaniem obowiązków podatkowych)

Priorytetem Grupy PELION jest minimalizacja ryzyka podatkowego rozumianego jako:

- ryzyko wystąpienia zaległości podatkowej w odniesieniu do jakichkolwiek podatków, których Spółka jest podatnikiem lub płatnikiem;

- ryzyko niewykonania lub nieterminowego wykonania obowiązków – w szczególności ryzyko niezłożenia lub nieterminowego złożenia deklaracji, dokumentacji, informacji, oświadczeń;

- ryzyko pociągnięcia osób prowadzących sprawy gospodarcze, w tym finansowe, Spółki do odpowiedzialności karnoskarbowej.

Zarządzanie ryzykiem podatkowym odbywa się w ramach adekwatnego i skutecznego ładu podatkowego, który tworzy w Grupie PELION zbiór przepisów (procedur, instrukcji, regulaminów, wytycznych), określających m.in. role i obowiązki poszczególnych jednostek i osób odpowiedzialnych za prawidłową realizację obowiązków podatkowych. Na poziomie Grupy PELION obowiązuje centralny dokument, jakim jest Polityka Bezpieczeństwa Finansowego i Podatkowego, którego celem jest zapewnienie bezpieczeństwa finansowego i podatkowego w Spółkach z Grupy PELION, a także zapewnienie zgodności ich działania z przepisami podatkowymi.

Integralną część Polityki Bezpieczeństwa Finansowego i Podatkowego stanowią procedury szczegółowe określone w Załączniku nr 1 do Polityki Bezpieczeństwa Finansowego i Podatkowego, do stosowania których zobowiązane są Spółki Grupy PELION.

W celu ograniczenia ryzyka podatkowego oraz zapewnienia zgodności podatkowej, Spółki Grupy PELION:

- wdrażały i stosowały procedury wewnętrzne zapewniające prawidłową realizację obowiązków podatkowych, w tym m.in. procedurę weryfikacji kontrahentów i transakcji w celu zachowania należytej staranności w zakresie ograniczenia ryzyk podatkowych dot. zakupów towarów w podatku od towarów i usług w Spółkach Grupy PELION,

- podejmowały wszelkie możliwe działania w celu promowania świadomości podatkowej wśród pracowników (okresowe informacje o zmianach w przepisach prawa podatkowego, szkolenia, wytyczne dla pracowników);

- korzystały z pomocy zewnętrznych doradców podatkowych oraz dobrowolnych form współpracy z organami podatkowymi (wnioski o interpretację indywidualną, APA, WIS);

- stosowały nowoczesne rozwiązania technologiczne w procesach podatkowych oraz zarządzaniu danymi podatkowymi (automatyzacja procesów podatkowych, tworzenie narzędzi informatycznych, które wspierają prawidłowe rozliczenia podatkowe).

Ad. 3 Prowadzenie dialogu z organami podatkowymi (współpraca oparta na uczciwych i przejrzystych zasadach).

W relacjach z organami Krajowej Administracji Skarbowej Spółki Grupy PELION zapewniały transparentność i zachowanie należytej staranności w wykonywaniu swoich obowiązków, w szczególności poprzez udzielanie rzetelnych, kompletnych i terminowych wyjaśnień z zachowaniem najwyższych standardów. Kontakty z organami podatkowymi, w tym organami Krajowej Administracji Skarbowej, Spółki Grupy PELION realizowały w sposób transparentny, opierając się na zasadzie wzajemnego zaufania.

Spółki Grupy PELION dokładały szczególnych starań w celu zachowania transparentności w raportowaniu podatkowym i przejrzystości w kontaktach z organami podatkowym, w tym poprzez wykorzystanie dobrowolnych form współpracy (wnioski o wydanie interpretacji indywidualnej, wiążące informacje stawkowe, uprzednie porozumienia cenowe, opinie zabezpieczające, opinie o stosowaniu zwolnienia WHT, informacja telefoniczna KIS, kontakt z dedykowanym opiekunem w ramach Centrum Obsługi Kluczowych Podmiotów).

Ad. 4. Stosowanie zasady ceny rynkowej w transakcjach zawieranych z podmiotami powiązanymi

W transakcjach zawieranych z pomiotami powiązanymi, Spółki Grupy PELION stosowały zasadę ceny rynkowej (ang. arm’s length principle), tj. ustalały ceny na warunkach, które ustaliłyby między sobą podmioty niepowiązane. Spółki Grupy PELION są odpowiedzialne za bieżącą weryfikację rynkowości zawieranych transakcji wewnątrzgrupowych. Transakcje z podmiotami powiązanymi podlegały analizie pod kątem rynkowości na etapie ich zawierania, a w przypadku transakcji wieloletnich – również w cyklach rocznych.

Ad. 5 Unikanie stosowania struktur przeznaczonych do agresywnego planowania podatkowego lub unikania opodatkowania

Spółki Grupy PELION w wykonaniu niniejszego obowiązku:

- nie angażowały się w planowanie podatkowe, którego podstawą byłyby regulacje pozwalające na sztuczne lub pozorne obniżenie efektywnego obciążenia podatkowego,

- decyzję o podjęciu określonej aktywności poszczególnych Spółek Grupy PELION poprzedzały analizy ryzyka zastosowania klauzuli przeciwko unikaniu opodatkowania (tzw. GAAR - general anti-abuse rules) oraz szczególnej klauzuli przeciwko unikaniu opodatkowania (tzw. SAAR - specific anti-abuse rules),

- nie podejmowały działań, które byłyby nieuzasadnione faktycznymi potrzebami strategicznymi i biznesowymi oraz byłyby nakierowane jedynie na uzyskanie korzyści podatkowych,

- realizowały obowiązek zachowania należytej staranności, w zakresie ograniczenia ryzyk podatkowych związanych z odliczeniem podatku od towarów i usług (VAT) naliczonego dotyczącego zakupu towarów, polegającej w szczególności na zasadach opisanych w „Procedurze weryfikacji kontrahentów i transakcji w celu zachowania należytej staranności w zakresie ograniczenia ryzyk podatkowych dot. zakupów towarów w podatku od towarów i usług w Spółkach PELION”,

- unikały nawiązywania relacji biznesowych i realizowania transakcji z podmiotami z tzw. rajów podatkowych.

Podstawowym celem w kontekście realizowanej strategii podatkowej było utrzymanie aktualnego (tj. w praktyce minimalnego) poziomu apetytu na ryzyko. Mając na uwadze powyższe, w perspektywie najbliższych lat Grupa Pelion nie planuje dokonywania materialnych zmian, co do realizowanej strategii podatkowej, a w szczególności w zakresie przyjętej misji podatkowej.

Informacja o realizowanej strategii podatkowej

1.1. Procesy i procedury oraz dobrowolne formy współpracy z KAS wynikające z przepisów prawa podatkowego

Informacja o realizowanej strategii podatkowej obejmuje informacje o stosowanych przez podatnika:

a) procesach oraz procedurach dotyczących zarządzania wykonywaniem obowiązków wynikających z przepisów prawa podatkowego i zapewniających ich prawidłowe wykonanie

b) dobrowolnh współpracy z organamiych formac Krajowej Administracji Skarbowej.

1.1.1. PGK NATURA

Zgodnie z przepisami ustawy o CIT podatnikiem podatku dochodowego od osób prawnych mogą być grupy co najmniej dwóch spółek prawa handlowego mających osobowość prawną, które pozostają w związkach kapitałowych, zwane „podatkowymi grupami kapitałowymi”. Grupy takie pozwalają na efektywne zarządzanie zobowiązaniem podatkowym w CIT, a także umożliwiają zmniejszenie obowiązków administracyjnych związanych z rozliczaniem tego podatku. Dają również większą elastyczność w zakresie dokonywania transakcji pomiędzy podmiotami powiązanymi, które wchodzą w skład PGK. Zarówno zawiązanie, jak i funkcjonowanie podatkowych grup kapitałowych wymaga przestrzegania rygorystycznych warunków określonych w ustawie o CIT. W związku z tym, że podatkowa grupa kapitałowa, to struktura dedykowana wyłącznie dla rozliczeń w podatku dochodowym od osób prawnych, niniejsza Informacja PGK dla Grupy prezentuje dane w odniesieniu do tego podatku. Informacje w zakresie pozostałych zobowiązań podatkowych, o których mowa w przepisach o CIT, wskazane zostały w części dedykowanej każdej ze spółek wchodzących w skład PGK w 2023 r. z osobna.

Organizacja procesu realizacji obowiązków podatkowych

Na mocy umowy zawiązującej podatkową grupę kapitałową PGK NATURA, spółką dominującą w ramach Grupy jest NATURA. Do zadań spółki dominującej należało reprezentowanie PGK w zakresie obowiązków wynikających z ustawy o CIT przy uwzględnieniu przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz.U. z 2023 r., poz. 2383 z późn. zm.). NATURA zobowiązana była do obliczania, pobierania i wpłacania podatku dochodowego oraz zaliczek na ten podatek dla całej Grupy, a także składania stosownych zeznań. Wsparcie przy realizacji obowiązków spoczywających na spółce dominującej powierzone zostało BSS oraz BSS TAX - podmiotom odpowiedzialnym za obsługę procesów księgowych oraz za doradztwo podatkowe.

Proces rozliczeń podatkowych w PGK NATURA charakteryzował się złożonością i wieloetapowością, a jego końcowy wynik determinowany był udziałem i zaangażowaniem wszystkich członków Grupy.

W przypadku rozliczeń dotyczących PGK funkcjonowała „Procedura rozliczeń Podatkowej Grupy Kapitałowej” (zwaną dalej: „Procedurą”), mającą na celu określenie praw i zobowiązań dotyczących wypełniania przez uczestników umowy i Podatkową Grupę Kapitałową obowiązków wynikających z przepisów ustawy o CIT oraz innych ustaw. Dodatkowo w spółkach wchodzących w skład Grupy obowiązywały procedury, instrukcje i wytyczne formalizujące wykonywanie obowiązków wynikających z ustaw podatkowych. Spółki zobowiązane były do zapewnienia NATURZE wszelkiego wsparcia i współdziałania koniecznego dla należytego i terminowego wykonania obowiązków w zakresie obliczania i wpłacania na rachunek właściwego urzędu skarbowego podatku dochodowego od osób prawnych, należnego od Podatkowej Grupy Kapitałowej oraz zaliczek na ten podatek. Proces obsługi obowiązków w zakresie rozliczenia PGK podzielony był pomiędzy Spółki, BSS i NATURĘ. Każda ze Spółek zobowiązana była m.in. do sporządzenia jednostkowej kalkulacji przychodów i kosztów podatkowych, a następnie wyliczenia dochodu/straty w danym okresie rozliczeniowym.

Informacje o stosowanych przez podatnika dobrowolnych formach współpracy z organami Krajowej Administracji Skarbowej

NATURA jako spółka dominująca w PGK aktywnie współpracowała w 2023 r. z organami Krajowej Administracji Skarbowej w zakresie rozliczeń podatku dochodowego od osób prawnych Grupy. Spółka odpowiadała na zapytania kierowane przez organy Krajowej Administracji Skarbowej, przedstawiała wyczerpujące wyjaśnienia według najlepszej wiedzy, zgodnie z obowiązującymi w tym zakresie przepisami prawa.

W relacjach z organami Krajowej Administracji Skarbowej PGK zapewniała transparentność i zachowanie należytej staranności w wykonywaniu swoich obowiązków, w szczególności poprzez udzielanie rzetelnych, kompletnych i terminowych wyjaśnień z zachowaniem najwyższych standardów. Kontakty z organami podatkowymi, w tym organami Krajowej Administracji Skarbowej, NATURA realizuje w sposób transparentny, opierając się na zasadzie wzajemnego zaufania.

1.1.2. Spółki będące uczestnikami PGK NATURA

a) Informacje o stosowanych procesach oraz procedurach dotyczących zarządzania wykonywaniem obowiązków wynikających z przepisów prawa podatkowego i zapewniających ich prawidłowe wykonanie

Informacje ogólne mające zastosowanie do PGK NATURA, jak i poszczególnych spółek należących do PGK NATURA

Na poziomie Grupy Pelion, obowiązuje centralny dokument jakim jest Polityka Bezpieczeństwa Finansowego i Podatkowego, mający za zadanie zapewnienie bezpieczeństwa finansowego i podatkowego w Spółkach Grupy Pelion, a także zapewnienie zgodności ich działania z przepisami o rachunkowości i podatkowymi. Dokument ten zawiera opis procesów i procedur wynikających z przepisów prawa podatkowego. Załącznikami do Polityki Bezpieczeństwa są procedury szczegółowe dotyczące zapewnienia prawidłowości realizowanych obowiązków z punktu widzenia rachunkowości i podatków. Do przestrzegania zasad wynikających z Polityki Bezpieczeństwa zobowiązana jest każda Spółka Grupy Pelion.

Z uwagi na funkcjonującą w Grupie Pelion strukturę opartą o wydzielone linie biznesowe, podmiotami odpowiedzialnymi za procesy związane z prowadzeniem ksiąg rachunkowych, w tym zapewnienia zgodności z przepisami prawa rachunkowego i podatkowego odpowiedzialne są Business Support Solution Spółka Akcyjna i BSS TAX Wiśniewski Spółka Komandytowo-Akcyjna, które na bieżąco aktualizują procedurę centralną oraz poszczególne załączniki pod kątem zapewnienia ich zgodności z obowiązującymi przepisami prawa.

Spółki należąca do PGK i szerzej do Grupy Pelion obowiązane są do przestrzegania Polityki Bezpieczeństwa Finansowego i Podatkowego wraz z załącznikami.

W ramach Polityki Bezpieczeństwa Finansowego i Podatkowego, w obszarze zarządzania wykonywania obowiązków podatkowych wynikających z przepisów prawa podatkowego i zapewniających ich prawidłowe wykonanie, wyróżnić należy w szczególności:

· procedurę w obszarze weryfikacji kontrahentów i transakcji w celu zachowania należytej staranności w zakresie ograniczenia ryzyk podatkowych dotyczących zakupów towarów w podatku od towarów i usług;

· procedurę w obszarze sporządzania dokumentacji cen transferowych i związanych z nim obowiązków sprawozdawczych;

· procedurę w obszarze przeciwdziałania niewywiązywania się z obowiązku przekazywania informacji o schematach podatkowych w Spółkach Pelion;

· procedurę w obszarze sprawozdawczości podatkowej i rachunkowej wraz z instrukcją w zakresie dokumentowania usług niematerialnych;

· procedurę w obszarze obsługi kontroli i przeszukania;

· procedurę w obszarze przeciwdziałania praniu pieniędzy i finansowania terroryzmu w aspekcie finansowym i sprawozdawczym

Realizacja obowiązków wynikających z Polityki Bezpieczeństwa Finansowego i Podatkowego, w tym ich aktualizacja oraz bieżące wsparcie w wykonywaniu przez Spółki wskazanych w procedurach obowiązków powierzony został BSS oraz BSS TAX - podmiotom odpowiedzialnym za obsługę procesów księgowych i kadrowo-płacowych oraz za doradztwo podatkowe.

Informacje o stosowanych przez podatnika dobrowolnych formach współpracy z organami Krajowej Administracji Skarbowej

Spółki będące uczestnikami PGK NATURA aktywnie współpracują z organami Krajowej Administracji Skarbowej, budując pozytywną relację opartą na wzajemnym zaufaniu i zrozumieniu, przy uwzględnieniu charakteru prowadzonej przez nie działalności.

Spółki odpowiadają na zapytania kierowane przez organy Krajowej Administracji Skarbowej, udzielają odpowiedzi, przedstawiając stosowne wyjaśnienia według najlepszej wiedzy, zgodnie z obowiązującymi w tym zakresie przepisami prawa.

W relacjach z organami Krajowej Administracji Skarbowej Spółki PGK zapewniają transparentność i zachowanie należytej staranności w wykonywaniu swoich obowiązków, w szczególności poprzez udzielanie rzetelnych, kompletnych i terminowych wyjaśnień z zachowaniem najwyższych standardów. Kontakty z organami podatkowymi, w tym organami Krajowej Administracji Skarbowej, realizują w sposób transparentny, opierając się na zasadzie wzajemnego zaufania. Spółka korzystają z przewidzianych prawem instrumentów m.in. w postaci indywidualnych interpretacji prawa podatkowego.

Spółki będące uczestnikami PGK NATURA nie zawierały porozumień o dobrowolnych formach współpracy z organami KAS.

1.2. Realizacja obowiązków podatkowych oraz informacji o schematach podatkowych

Informacja o realizowanej strategii podatkowej obejmuje informacje odnośnie do realizacji przez podatnika obowiązków podatkowych na terytorium Rzeczypospolitej Polskiej wraz z informacją o liczbie przekazanych Szefowi Krajowej Administracji Skarbowej informacji o schematach podatkowych, o których mowa w art. 86a § 1 pkt 10 Ordynacji podatkowej, z podziałem na podatki, których dotyczą.

1.2.1. PGK NATURA

PGK, zgodnie z przepisami ustawy o CIT, jest podatnikiem jedynie w zakresie podatku dochodowego od osób prawnych (CIT) i – poprzez spółkę dominującą - realizuje obowiązki spoczywające na niej zgodnie z krajowymi przepisami podatkowymi.

Obowiązki w zakresie podatku dochodowego od osób prawnych były realizowane terminowo, deklaracje podatkowe również składane były w terminach określonych w przepisach prawa podatkowego.

Według najlepszej wiedzy PGK NATURA nie posiada zaległości podatkowych w podatku dochodowym od osób prawnych.

PGK nie jest podmiotem zobowiązanym do przekazywania Szefowi Krajowej Administracji Skarbowej informacji o schematach podatkowych. Obowiązek ten spoczywa, co do zasady, na spółkach wchodzących w skład podatkowej grupy kapitałowej. Stosowne informacje w przedmiotowym zakresie prezentowane są w części dokumentu poświęconej spółkom tworzącym w 2023 r. PGK NATURA.

1.2.2. Spółki będące uczestnikami PGK NATURA

Natura Sp. z o.o.

• W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. NATURA realizowała obowiązki podatkowe na terytorium Rzeczypospolitej Polskiej w zakresie następujących podatków: podatek dochodowy od osób prawnych, podatek od towarów i usług, podatek od sprzedaży detalicznej, podatek od nieruchomości, podatek od czynności cywilnoprawnych. Spółka pełni również funkcję płatnika w zakresie podatku dochodowego od osób fizycznych oraz płatnika w zakresie podatku dochodowego od osób prawnych (WHT).

• Spółka dochowuje należytej staranności, aby regulować swoje zobowiązania podatkowe terminowo i w odpowiedniej wysokości.

• Według najlepszej wiedzy Spółki, nie posiada ona zaległości podatkowych.

Natura Marketing Sp. z o.o.

• W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. Natura Marketing Sp. z o.o. realizowała obowiązki podatkowe na terytorium Rzeczypospolitej Polskiej w zakresie następujących podatków: podatek dochodowy od osób prawnych, podatek od towarów i usług. Spółka pełni również funkcję płatnika w zakresie podatku dochodowego od osób fizycznych.

• Spółka dochowuje należytej staranności, aby regulować swoje zobowiązania podatkowe terminowo i w odpowiedniej wysokości.

• Według najlepszej wiedzy Natura Marketing Sp. z o.o., nie posiada zaległości podatkowych.

Cosmly Sp. z o.o.

• W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. Cosmly Sp. z o.o. realizowała obowiązki podatkowe na terytorium Rzeczypospolitej Polskiej w zakresie następujących podatków: podatek dochodowy od osób prawnych, podatek od towarów i usług. Spółka pełni również funkcję płatnika w zakresie podatku dochodowego od osób fizycznych.

• Spółka dochowuje należytej staranności, aby regulować swoje zobowiązania podatkowe terminowo i w odpowiedniej wysokości.

• Według najlepszej wiedzy Cosmly Sp. z o.o., nie posiada zaległości podatkowych.

Informacje o liczbie przekazanych Szefowi Krajowej Administracji Skarbowej informacji o schematach podatkowych z podziałem na podatki, których dotyczą

NATURA Sp. z o.o.

W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. NATURA przekazała Szefowi Administracji Skarbowej dwie informacje MDR-3 o schematach podatkowych, o których mowa w art. 86a § 1 pkt 10 Ordynacji podatkowej.

Natura Marketing Sp. z o.o.

W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. Natura Marketing Sp. z o.o. przekazała Szefowi Administracji Skarbowej jedną informację MDR-3 o schematach podatkowych, o których mowa w art. 86a § 1 pkt 10 Ordynacji podatkowej.

Cosmly Sp. z o.o.

W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. Cosmly Sp. z o.o. przekazała Szefowi Administracji Skarbowej jedną informację MDR-3 o schematach podatkowych, o których mowa w art. 86a § 1 pkt 10 Ordynacji podatkowej.

1.3. Transakcje z podmiotami powiązanymi

Podstawa prawna: art. 27c ust. 2 pkt 3 lit. a) ustawy o podatku dochodowym od osób prawnych: Informacja o realizowanej strategii podatkowej obejmuje informacje o transakcjach z podmiotami powiązanymi w rozumieniu art. 11a ust. 1 pkt 4, których wartość przekracza 5% sumy bilansowej aktywów w rozumieniu przepisów o rachunkowości, ustalonych na podstawie ostatniego zatwierdzonego sprawozdania finansowego spółki, w tym podmiotami niebędącymi rezydentami podatkowymi Rzeczypospolitej Polskiej.

1.3.1. PGK NATURA

Podatkowa grupa kapitałowa nie jest podmiotem, który dokonuje transakcji z podmiotami powiązanymi w rozumieniu art. 11a ust. 1 pkt 4 ustawy o CIT. Niemniej, w skład PGK wchodziły spółki, które spełniały definicję podmiotów powiązanych, u których mogły wystąpić transakcje o których mowa w art. 27c ust. 2 pkt 3 lit. a ustawy o CIT. W przypadku wystąpienia tego typu transakcji, zostały one wskazane w części Informacji PGK dotyczącej poszczególnych spółek wchodzących w skład Grupy.

1.3.2. Spółki będące uczestnikami PGK NATURA

Informacje ogólne mające zastosowanie do poszczególnych spółek należących do PGK NATURA

Spółki tworzące PGK NATURA stosują politykę cen transferowych opierając się na zasadzie ceny rynkowej. W transakcjach zawieranych z pomiotami powiązanymi w rozumieniu art. 11a ust. 1 pkt 4 ustawy o podatku dochodowym od osób prawnych Spółki stosują zasadę ceny rynkowej, tj. ustalają ceny na warunkach, które ustaliłyby między sobą podmioty niepowiązane oraz weryfikują je z wykorzystaniem jednej z metod: porównywalnej ceny niekontrolowanej, koszt plus, podziału zysku, ceny odsprzedaży, marży transakcyjnej netto, a gdy metod tych nie można zastosować, wykorzystują inną metodę, w tym technikę wyceny najbardziej odpowiednią w danych okolicznościach.

Spółki PGK NATURA są odpowiedzialne za bieżącą weryfikację rynkowości zawieranych transakcji wewnątrzgrupowych. Transakcje z podmiotami powiązanymi podlegają analizie pod kątem rynkowości na etapie ich zawierania, a w przypadku transakcji wieloletnich – również w cyklach rocznych. Spółki PGK NATURA zobowiązane są do stosowania Procedury sporządzania dokumentacji podatkowej (element Polityki Bezpieczeństwa Finansowego i Podatkowego).

Informacje o transakcjach z podmiotami powiązanymi, których wartość przekracza 5% sumy bilansowej aktywów ustalonych na podstawie ostatniego zatwierdzonego sprawozdania finansowego spółki

Natura Sp. z o.o.

W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. NATURA realizowała transakcję z podmiotami powiązanymi, których wartość przekroczyła 5% sumy bilansowej aktywów ustalonych na podstawie ostatniego zatwierdzonego sprawozdania finansowego w odniesieniu do transakcji mającej za przedmiot:

- podwyższenie kapitału zakładowego z przeznaczeniem nadwyżki nad wartość nominalną udziałów na kapitał zapasowy,

- pożyczka,

- uzyskanie poręczenia.

Natura Marketing Sp. z o.o.

W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. Natura Marketing Sp. z o.o. realizowała transakcje z podmiotami powiązanymi, których wartość przekroczyła 5% sumy bilansowej aktywów ustalonych na podstawie ostatniego zatwierdzonego sprawozdania finansowego spółki w odniesieniu do transakcji mającej za przedmiot:

- sprzedaż usług marketingowych,

- udzielenie licencji na korzystanie ze znaków towarowych.

Cosmly Sp. z o.o.

W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. Natura Marketing Sp. z o.o. realizowała transakcje z podmiotami powiązanymi, których wartość przekroczyła 5% sumy bilansowej aktywów ustalonych na podstawie ostatniego zatwierdzonego sprawozdania finansowego spółki w odniesieniu do transakcji mającej za przedmiot:

- najem nieruchomości,

- sprzedaż usług związanych z rekrutacją,

- zakup usług finansowo-księgowych, archiwizacyjnych i doradczych.

1.4. Działania restrukturyzacyjne

W dniu 14.03.2022 r. została zawiązana PGK NATURA w drodze umowy o utworzeniu podatkowej grupy kapitałowej na okres trzech lat podatkowych. tj. od 01.05.2022 do 31.12.2024 r. PGK NATURA została zarejestrowana na mocy decyzji Naczelnika Pierwszego Mazowieckiego Urzędu Skarbowego w Warszawie (nr 1471-SAS-1.4100.7.2022) w dniu 4 kwietnia 2022 r.

Wobec upływu okresu obowiązywania umowy PGK Natura z końcem 2024 roku Spółki PGK Natura planują zawarcie umowy o przedłużeniu podatkowej grupy kapitałowej w rozumieniu art. 1a ustawy o CIT o pełnej nazwie PODATKOWA GRUPA KAPITAŁOWA NATURA na okres kolejnych trzech lat podatkowych.

1.4.1. PGK NATURA PGK nie podejmowała, ani też nie planowała działań restrukturyzacyjnych mogących mieć wpływ na wysokość zobowiązań podatkowych PGK lub podmiotów powiązanych w rozumieniu art. 11a ust. 1 pkt 4 ustawy o CIT.

1.4.2. Spółki będące uczestnikami PGK NATURA

Natura Sp. z o.o.

W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. r. nie miały miejsca działania restrukturyzacyjne mogące mieć wpływ na wysokość zobowiązań podatkowych Spółki lub podmiotów powiązanych w rozumieniu art. 11a ust. 1 pkt 4 ustawy o CIT. Spółka nie planowała również takich działań w przyszłości.

Natura Marketing Sp. z o.o.

W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. r. nie miały miejsca działania restrukturyzacyjne mogące mieć wpływ na wysokość zobowiązań podatkowych Spółki lub podmiotów powiązanych w rozumieniu art. 11a ust. 1 pkt 4 ustawy o CIT. Spółka nie planowała również takich działań w przyszłości.

Cosmly Sp. z o.o.

W roku podatkowym trwającym od 1 stycznia 2023 r. do 31 grudnia 2023 r. r. nie miały miejsca działania restrukturyzacyjne mogące mieć wpływ na wysokość zobowiązań podatkowych Spółki lub podmiotów powiązanych w rozumieniu art. 11a ust. 1 pkt 4 ustawy o CIT. Spółka nie planowała również takich działań w przyszłości.

1.5. Informacje o złożonych przez PGK NATURA i uczestników PGK wnioskach podatkowych

Podstawa prawna: art. 27c ust. 2 pkt 4 ustawy o podatku dochodowym od osób prawnych: Informacja o realizowanej strategii podatkowej obejmuje informacje o złożonych przez podatnika wnioskach o wydanie:

a) ogólnej interpretacji podatkowej, o której mowa w art. 14a § 1 Ordynacji podatkowej,

b) interpretacji przepisów prawa podatkowego, o której mowa w art. 14b Ordynacji podatkowej,

c) wiążącej informacji stawkowej, o której mowa w art. 42a ustawy o podatku od towarów i usług,

d) wiążącej informacji akcyzowej, o której mowa w art. 7d ust. 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym.

1.5.1. ogólne interpretacje podatkowe

PGK, jak również żadna z tworzących ją Spółek, nie składała wniosków o wydanie ogólnej interpretacji podatkowej, o której mowa w art. 14a § 1 Ordynacji podatkowej

1.5.2. indywidualne interpretacje podatkowe

NATURA nie składała w imieniu PGK NATURA wniosków o wydanie interpretacji przepisów prawa podatkowego, o którym mowa w art. 14b Ordynacji podatkowej w zakresie podatku dochodowego od osób prawnych.

Spółki tworzące PGK NATURA nie składały w swoim imieniu wniosków o wydanie interpretacji przepisów prawa podatkowego, o których mowa w art. 14b Ordynacji podatkowej.

1.5.3. wiążące informacje stawkowe

Z uwagi na fakt, że Podatkowa Grupa Kapitałowa nie jest uprawniona do składania wniosków o wydanie wiążącej informacji stawkowej, PGK NATURA nie składała przedmiotowych wniosków. Jednocześnie żadna ze Spółek tworzących PGK nie złożyła wniosku o wydanie wiążącej informacji stawkowej, o której mowa w art. 42a ustawy o podatku od towarów i usług.

1.5.4. wiążące informacje akcyzowe

Z uwagi na fakt, że Podatkowa Grupa Kapitałowa nie jest uprawniona do składania wniosków o wydanie wiążącej informacji akcyzowej, PGK NATURA nie składała przedmiotowych wniosków. Jednocześnie żadna ze Spółek tworzących PGK nie złożyła wniosku o wydanie wiążącej informacji akcyzowej, o której mowa w art. 7d ust. 1 ustawy o podatku akcyzowym.

1.6. Rozliczenia podatkowe dokonywane na terytoriach lub w krajach stosujących szkodliwą konkurencję podatkową wskazanych w aktach wykonawczych ministra finansów

1.6.1. PGK NATURA

W okresie od 1 stycznia 2023 r. do 31 grudnia 2023 r. PGK NATURA nie dokonywała rozliczeń podatkowych na terytoriach lub w krajach stosujących szkodliwą konkurencję podatkową wskazanych w aktach wykonawczych wydanych na podstawie art. 11j ust. 2 ustawy o CIT i na postawie art. 23v ust. 2 ustawy o PIT oraz w obwieszczeniu ministra właściwego do spraw finansów publicznych wydanym na podstawie art. 86a § 10 Ordynacji podatkowej.

1.6.2. Spółki będące uczestnikami PGK NATURA

W okresie od 1 stycznia 2023 r. do 31 grudnia 2023 r. poszczególne spółki należące do PGK NATURA nie dokonywały rozliczeń podatkowych na terytoriach lub w krajach stosujących szkodliwą konkurencję podatkową wskazanych w aktach wykonawczych wydanych na podstawie art. 11j ust. 2 ustawy o CIT i na postawie art. 23v ust. 2 ustawy o PIT oraz w obwieszczeniu ministra właściwego do spraw finansów publicznych wydanym na podstawie art. 86a § 10 Ordynacji podatkowej.

Informacja o strategii podatkowej

Informacja o realizowanej strategii podatkowej

dla

PODATKOWEJ GRUPY KAPITAŁOWEJ NATURA

za rok

1.05.2022 – 31.12.2022 r.

Data sporządzenia informacji:

grudzień 2023

Spis treści

Wprowadzenie

Skróty

Wprowadzenie do informacji o realizowanej strategii podatkowej

Informacja o realizowanej strategii podatkowej

1.1. Procesy i procedury oraz dobrowolne formy współpracy z KAS wynikające z przepisów prawa podatkowego

1.1.1. PGK NATURA

1.1.2. Spółki będące uczestnikami PGK NATURA

1.2. Realizacja obowiązków podatkowych oraz informacji o schematach podatkowych

1.2.1. PGK NATURA

1.2.2. Spółki będące uczestnikami PGK NATURA

1.3. Transakcje z podmiotami powiązanymi

1.3.1. PGK NATURA

1.3.2. Spółki będące uczestnikami PGK NATURA

1.4. Działania restrukturyzacyjne

1.4.1. PGK NATURA

1.4.2. Spółki będące uczestnikami PGK NATURA

1.5. Informacje o złożonych przez PGK NATURA i uczestników PGK wnioskach podatkowych

1.5.1. ogólne interpretacje podatkowe

1.5.2. indywidualne interpretacje podatkowe

1.5.3. wiążące informacje stawkowe

1.5.4. wiążące informacje akcyzowe

1.6. Rozliczenia podatkowe dokonywane na terytoriach lub w krajach stosujących szkodliwą konkurencję podatkową wskazanych w aktach wykonawczych ministra finansów

1.6.1. PGK NATURA

1.6.2. Spółki będące uczestnikami PGK NATURA

Wprowadzenie

Niniejsza informacja ma na celu realizację przez podatkową grupę kapitałową PGK NATURA (dalej także: „PGK NATURA”, „PGK” lub „Grupa”) obowiązków wynikających z art. 27c ust. 1 oraz ust. 3 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (dalej: „ustawa o CIT”) (dalej także: „Informacja PGK”) w zakresie sporządzania i podawania do publicznej wiadomości informacji o realizowanej strategii podatkowej za rok podatkowy. Informacja PGK dotyczy strategii podatkowej realizowanej przez PGK NATURA oraz każdej ze spółek wchodzących w jej skład w roku podatkowym – 01.05.2022 – 31.12.2022. PGK NATURA została zawiązana w drodze umowy o utworzeniu podatkowej grupy kapitałowej pod nazwą Podatkowa Grupa Kapitałowa NATURA, zawartej w dniu 14.03.2022 r. na okres trzech lat podatkowych. tj. od 01.05.2022 r. do 31.12.2024 r. PGK NATURA została zarejestrowana na mocy decyzji Naczelnik Pierwszego Mazowieckiego Urzędu Skarbowego w Warszawie (nr 1471-SAS-1.4100.7.2022) w dniu 4 kwietnia 2022 r.

W roku podatkowym 01.05.2022 r. – 31.12.2022 r., PGK NATURA tworzyły następujące spółki:

Natura Sp. z o.o. z siedzibą w Łodzi, ul. Pojezierska 90A, NIP 5270014428,

Natura Marketing Sp. z o.o. z siedzibą w Błoniu, ul. Lesznowska 20B, NIP 7010262219,

Cosmly Sp. z o.o. z siedzibą w Łodzi, ul. Pojezierska 90A, NIP 9471999054.

Niniejsza Informacja PGK przygotowana została przez spółkę dominującą (NATURA SP. Z O.O.) na podstawie danych uzyskanych od podmiotów wchodzących w skład Grupy w 2022 r. Część dotycząca PGK NATURA zawiera, wymagane przepisami ustawy o CIT, dane w zakresie podatku dochodowego od osób prawnych. Pozostałe części dokumentu prezentują informacje dla każdej spółki tworzącej PGK NATURA za okres od 1 maja do 31 grudnia 2022 r.

Skróty

Akcyza – podatek nakładany na dobra, aby ograniczyć ich spożycie, lub ze względu na wysoką akumulację zysku regulowany ustawa z dnia 6 grudnia o podatku akcyzowym (Dz.U. z 2023 r. poz. 1542 z późn.zm.).

BSS – Business Support Solution S.A. świadcząca usługi finansowo-księgowe oraz BSS TAX Wiśniewski SKA świadcząca usługi doradztwa podatkowego, powiązana i współpracująca z Business Support Solution S.A.

CIT – podatek dochodowy od osób prawnych regulowany ustawą z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2022 r. poz. 2587 z późn. zm.).

Cło – opłata nakładana przez państwo na towary w związku z ich wywozem i przywozem dokonywanym przez granice celne państwa, a także ich tranzytem przez jego obszar celny, uregulowana w szczególności w rozporządzeniu Parlamentu Europejskiego i Rady (UE) Nr 952/2013 z 9 października 2013 r. ustanawiające unijny kodeks celny (Dz.Urz. UE L 269 z 10.10.2013, s. 1, ze zm.) – UKC oraz ustawie z 19 marca 2004 r. – Prawo celne (tekst jedn. Dz.U. z 2023 r. poz. 1590 z późn. zm.).

Grupa Pelion - podmioty wchodzące w skład Grupy Kapitałowej Pelion S.A., których listę stanowi załącznik do Zasad (Polityki) Rachunkowości Pelion SA. Aktualizacja załącznika dokonywana jest na bieżąco przez BSS w przypadku zmiany struktury Grupy Pelion.

Interpretacja ogólna – narzędzie służące rozwiązywaniu wątpliwości interpretacyjnych regulacji prawnych z zakresu prawa podatkowego; wydawana przez ministra właściwego do spraw finansów publicznych w celu zapewnienia jednolitego stosowania przepisów prawa podatkowego przez organy podatkowe, w szczególności dokonując ich interpretacji, z urzędu lub na wniosek, przy uwzględnieniu orzecznictwa sądów, Trybunału Konstytucyjnego lub Trybunału Sprawiedliwości Unii Europejskiej.

Interpretacja indywidualna – narzędzie służące rozwiązywaniu wątpliwości interpretacyjnych dotyczących regulacji prawnych z zakresu prawa podatkowego; wydawana przez Dyrektora Krajowej Informacji Skarbowej na wniosek zainteresowanego w jego indywidualnej sprawie; wniosek może dotyczyć zaistniałego stanu faktycznego lub zdarzeń przyszłych; przedmiotem wniosku o interpretację indywidualną nie mogą być przepisy prawa podatkowego regulujące właściwość oraz uprawnienia i obowiązki organów podatkowych.

Szef KAS – Szef Krajowej Administracji Skarbowej będący organem Krajowej Administracji Skarbowej wymienionym w Dziale II ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2023 r. poz. 615 z późn. zm.).

Nierezydent podatkowy - podatnik niemający na terytorium Rzeczypospolitej Polskiej siedziby lub zarządu, podlegający obowiązkowi podatkowemu tylko od dochodów, które osiągnął na terytorium Rzeczypospolitej Polskiej.

Obowiązek podatkowy - wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych ustawach.

NATURA – spółka reprezentująca Podatkową Grupę Kapitałową w zakresie obowiązków wynikających z ustawy z dnia 15 lutego 1992 roku o podatku dochodowym od osób prawnych (Dz. U. z 2022 r. poz. 2587 z późn. zm.) oraz z przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2023 r. poz. 2383 z późn. zm.)

PCC – podatek od czynności cywilnoprawnych regulowany ustawą z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (Dz. U. z 2023 r. poz. 170 z późn. zm.).

PIT – podatek dochodowy od osób fizycznych regulowany ustawą z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2022 r. poz. 2647 z późn. zm.).

Płatnik - osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

Podatek od nieruchomości – podatek regulowany ustawą z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2023 r. poz. 70 z późn. zm.).

Podatkowa grupa kapitałowa – instytucja prawa podatkowego, tworzona na podstawie ustawy o podatku dochodowym od osób prawnych - art. 1a ustawy o CIT.

PGK NATURA – Podatkowa grupa kapitałowa Natura.

Podatnik - osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu, a także każdy inny podmiot, którego ustawa podatkowa ustanawia podatnikiem.

Podmiot niepowiązany – podmiot niezależny inny niż powiązany w rozumieniu Rozdziału 1a CIT i Rozdziału 4b PIT.

Podmiot powiązany – podmiot w rozumieniu Rozdziału 1a CIT i Rozdziału 4b PIT, który wywiera znaczący wpływ na co najmniej jeden inny podmiot, lub podmiot na który wywiera znaczący wpływ ten sam inny podmiot lub małżonek, krewny lub powinowaty do drugiego stopnia osoby fizycznej wywierającej znaczący wpływ na co najmniej jeden podmiot, lub spółka niemająca osobowości prawnej i jej wspólnicy, lub podatnik i jego zagraniczny zakład, a w przypadku podatkowej grupy kapitałowej – spółka kapitałowa wchodząca w jej skład i jej zagraniczny zakład.

Polityka Bezpieczeństwa Finansowego i Podatkowego Spółek Pelion – centralny dokument w Grupie Pelion mający za zadanie zapewnienie bezpieczeństwa finansowego i podatkowego w Spółkach z Grupy Pelion a także zapewnienie zgodności ich działania z przepisami o rachunkowości i podatkowymi.

Procedury Polityki Bezpieczeństwa Finansowego i Podatkowego Spółek Pelion – szczegółowe procedury stanowiące załączniki do Procedury Bezpieczeństwa Finansowego i Podatkowego Spółek Pelion regulujące obszary związane ze sprawozdawczością budżetową i podatkową, w tym proces zachowania należytej staranności w procesie weryfikacji kontrahentów, sporządzania dokumentacji cen transferowych i niewywiązywania się z obowiązków przekazywania informacji o schematach podatkowych.

Procedura Rozliczeń - Procedura rozliczeń Podatkowej Grupy Kapitałowej mającą na celu określenie praw i zobowiązań dotyczących wypełniania przez Spółki i Podatkową Grupę Kapitałową obowiązków wynikających z przepisów ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2022 r., poz. 2587 ze zm.) oraz innych ustaw, przyjęta na mocy umowy z dnia 3 kwietnia 2022 r.

Raj podatkowy – kraj lub terytorium stosujący szkodliwą konkurencję podatkową określony w rozporządzeniu Ministra Finansów z 28 marca 2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób fizycznych (Dz.U. poz. 599) oraz w rozporządzeniu Ministra Finansów z 28 marca 2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób prawnych (Dz.U. poz. 600).

Restrukturyzacja - rodzaj transakcji kontrolowanej zdefiniowany w § 2 Rozporządzenia Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie cen transferowych w zakresie podatku dochodowego od osób prawnych (Dz. U. z 2023 r. poz. 1129 z późn. zm.) polegający na reorganizacji działalności podmiotów powiązanych obejmujący istotną zmianę relacji handlowych lub finansowych, w tym również zakończenie obowiązujących umów lub zmianę ich istotnych warunków, oraz wiążący się z przeniesieniem pomiędzy podmiotami powiązanymi funkcji, aktywów lub kategorii ryzyka, jeżeli w wyniku tego przeniesienia przewidywany średnioroczny wynik finansowy podatnika przed odsetkami i opodatkowaniem (EBIT) w trzyletnim okresie po tym przeniesieniu uległby zmianie o co najmniej 20% przewidywanego średniorocznego EBIT w tym samym okresie, gdyby nie dokonano przeniesienia.

Rezydent podatkowy – podatnik mający siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, podlegający obowiązkowi podatkowemu od całości swoich dochodów, bez względu na miejsce ich osiągania.

Schemat podatkowy – uzgodnienie, które spełnia kryterium głównej korzyści oraz posiada ogólną cechę rozpoznawczą, posiada szczególną cechę rozpoznawczą, lub posiada inną szczególną cechę rozpoznawczą.

Schemat podatkowy standaryzowany - schemat podatkowy możliwy do wdrożenia lub udostępnienia u więcej niż jednego korzystającego bez konieczności zmiany jego istotnych założeń, w szczególności dotyczących rodzaju czynności podejmowanych lub planowanych w ramach schematu podatkowego.

Schemat podatkowy transgraniczny - uzgodnienie, które spełnia kryterium transgraniczne oraz spełnia kryterium głównej korzyści oraz posiada którąkolwiek z ogólnych cech rozpoznawczych, o których mowa w pkt. 7) lit. a–h Ordynacji podatkowej lub posiada szczególną cechę rozpoznawczą.

Spółka – podmiot zobowiązany do sporządzenia informacji realizowanej o strategii podatkowej należący do Grupy Pelion bądź odpowiednio podmiot będący stroną umowy o utworzeniu PGK

Terytorium Rzeczypospolitej Polskiej (RP) - obszar ograniczonego granicami państwa terytorium lądowego, morskich wód wewnętrznych oraz morza terytorialnego, jak również przestrzeń powietrzną i wnętrze ziemi znajdujące się nad (pod) terytorium lądowym, morskimi wodami wewnętrznymi i morzem terytorialnym.

Wiążąca Informacja Akcyzowa (WIA) – decyzja wydawana na potrzeby opodatkowania wyrobu akcyzowego albo samochodu osobowego akcyzą, organizacji obrotu wyrobami akcyzowymi lub oznaczania znakami akcyzy tych wyrobów. Określa klasyfikację wyrobu akcyzowego albo samochodu osobowego w układzie odpowiadającym Nomenklaturze Scalonej (CN) albo rodzaj wyrobu akcyzowego przez opis tego wyrobu w takim stopniu szczegółowości, który jest wystarczający do określenia opodatkowania wyrobu akcyzowego akcyzą, organizacji obrotu wyrobami akcyzowymi lub oznaczania znakami akcyzy tych wyrobów. WIA wiąże organy podatkowe i podmiot, na rzecz którego została wydana, w odniesieniu do wyrobów akcyzowych albo samochodów osobowych, wobec których czynności podlegające opodatkowaniu akcyzą zostały dokonane po dniu, w którym stała się ostateczna. WIA jest ważna przez okres 5 lat od dnia jej wydania.

Wiążąca Informacja Stawkowa (WIS) - decyzja wydawana na potrzeby opodatkowania VAT dostawy towarów, importu towarów, wewnątrzwspólnotowego nabycia towarów albo świadczenia usług. Zastosowanie się do otrzymanej WIS oznacza objęcie podatnika ochroną taką samą, jak zastosowanie się do interpretacji indywidualnej. Zastosowanie się do WIS daje moc ochronną także podmiotom innym niż te, dla których została wydana, z tym, że w takim przypadku możliwość powoływania się na WIS obejmuje okres od dnia następującego po dniu, w którym dana WIS została opublikowana w Biuletynie Informacji Publicznej. WIS wygasa z mocy prawa w przypadku zmiany przepisów prawa podatkowego w zakresie podatku odnoszących się do towaru albo usługi będących jej przedmiotem, w wyniku której WIS staje się niezgodna z tymi przepisami z dniem wejścia w życie przepisów. Szef KAS może także uchylić lub zmienić z urzędu wydaną WIS, jeżeli stwierdzi jej nieprawidłowość, w szczególności gdy dana WIS przestaje być zgodna z przepisami prawa.

VAT – ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2023 r. poz. 1570 z późn. zm.).

Zobowiązanie podatkowe - wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz w miejscu określonych w przepisach prawa podatkowego.

Wprowadzenie do informacji o realizowanej strategii podatkowej

Grupa Pelion, prowadzi działalność na rynku sprzedaży wyrobów farmaceutycznych i skupia ponad 300 samodzielnych podmiotów gospodarczych, które działają w trzech kluczowych liniach biznesowych, tj. sprzedaż hurtowa, sprzedaż detaliczna oraz zaopatrzenie szpitali i usługi logistyczne.

Poniższy schemat przedstawia funkcjonujące w Grupie Pelion 3 główne linie biznesowe

Dodatkowo, na poziomie Grupy Pelion funkcjonują Spółki wsparcia odpowiedzialne za wspomaganie procesów związanych z prowadzeniem bieżącej działalności, co zostało zilustrowane w formie poniższego schematu:

Spółki Grupy PELION (w tym będące uczestnikami PGK NATURA) posiadają wprowadzoną Uchwałą Zarządu Pelion „Strategię podatkową”, określającą min. misję podatkową oraz długoterminowe cele podatkowe Grupy PELION.

Misja podatkowa

Celem Spółek Grupy PELION jest stałe i konsekwentne budowanie mocnej pozycji w sektorze ochrony zdrowia poprzez dynamiczny rozwój poszczególnych linii biznesowych, odpowiadanie na oczekiwania pacjentów, klientów i partnerów biznesowych, kreowanie trendów w branży, a także wdrażanie innowacyjnych rozwiązań.

Podatki płacone przez Spółki Grupy PELION stanowią uzasadniony, a przy tym wymierny wkład w funkcjonowanie społeczeństwa. Spółki postrzegają realizację obowiązków podatkowych, w tym należyte i terminowe uiszczanie zobowiązań podatkowych, jako element społecznej odpowiedzialności biznesu i misję społeczną stanowiącą wkład w zrównoważony rozwój społeczno-gospodarczy. Dojrzałe i transparentne zarządzanie podatkami stanowi element ładu korporacyjnego ESG (Environmental, Social and Governance).

Długoterminowe cele podatkowe

Do długoterminowych celów podatkowych Grupy PELION należą:

1) realizacja obowiązków podatkowych zgodnie z obowiązującymi przepisami;

2) ograniczanie ryzyka podatkowego (nadzór i kontrola nad wykonywaniem obowiązków podatkowych);

3) prowadzenie dialogu z organami podatkowymi (współpraca oparta na uczciwych i przejrzystych zasadach);

4) stosowanie zasady ceny rynkowej w transakcjach zawieranych z podmiotami powiązanymi;

5) stosowania struktur przeznaczonych do agresywnego planowania podatkowego lub unikania opodatkowania.

Zasady i sposób realizacji długoterminowych celów podatkowych w 2022 r.

Ad. 1) Realizacja obowiązków podatkowych zgodnie z obowiązującymi przepisami

Spółki z Grupy Pelion w wykonaniu niniejszego obowiązku:

a) składały terminowo organom podatkowym zeznania, deklaracje i informacje podatkowe, wypełniają obowiązki w zakresie raportowania schematów podatkowych (MDR - Mandatory Disclosure Rules) oraz realizują obowiązki w zakresie TP (Transfer Pricing),

b) realizowały obowiązki podatkowe z uwzględnieniem powszechnie obowiązujących przepisów prawa podatkowego, w tym przepisów prawa Unii Europejskiej oraz ratyfikowanych umów międzynarodowych,

c) stosowały przepisy podatkowe z uwzględnieniem aktualnych interpretacji organów podatkowych, orzecznictwa sądów oraz objaśnień, instrukcji i innych wytycznych władz podatkowych,

d) monitorowały zachodzące zmiany przepisów podatkowych i ich interpretacje oraz podejmowały działania mające na celu terminowe dostosowanie organizacji do wymogów wynikających ze zmieniających się regulacji lub ich wykładni, m.in. poprzez:

-bieżącą aktualizację procedur wewnętrznych;

- wykorzystywanie instrumentów dopuszczonych powszechnie obowiązującymi przepisami prawa (m.in. wnioski o interpretację indywidulaną, wiążące informacje stawkowe), celem zapewnienia zgodności podjętych lub planowanych działań z przepisami prawa podatkowego.

Ad. 2 Ograniczanie ryzyka podatkowego (nadzór i kontrola nad wykonywaniem obowiązków podatkowych)

Priorytetem Grupy PELION jest minimalizacja ryzyka podatkowego rozumianego jako:

- ryzyko wystąpienia zaległości podatkowej w odniesieniu do jakichkolwiek podatków, których Spółka jest podatnikiem lub płatnikiem;

- ryzyko niewykonania lub nieterminowego wykonania obowiązków – w szczególności ryzyko niezłożenia lub nieterminowego złożenia deklaracji, dokumentacji, informacji, oświadczeń;

- ryzyko pociągnięcia osób prowadzących sprawy gospodarcze, w tym finansowe, Spółki do odpowiedzialności karnoskarbowej.

Zarządzanie ryzykiem podatkowym odbywa się w ramach adekwatnego i skutecznego ładu podatkowego, który tworzy w Grupie PELION zbiór przepisów (procedur, instrukcji, regulaminów, wytycznych), określających m.in. role i obowiązki poszczególnych jednostek i osób odpowiedzialnych za prawidłową realizację obowiązków podatkowych. Na poziomie Grupy PELION obowiązuje centralny dokument, jakim jest Polityka Bezpieczeństwa Finansowego i Podatkowego, którego celem jest zapewnienie bezpieczeństwa finansowego i podatkowego w Spółkach z Grupy PELION, a także zapewnienie zgodności ich działania z przepisami podatkowymi.

Integralną część Polityki Bezpieczeństwa Finansowego i Podatkowego stanowią procedury szczegółowe określone w Załączniku nr 1 do Polityki Bezpieczeństwa Finansowego i Podatkowego, do stosowania których zobowiązane są Spółki Grupy PELION.

W celu ograniczenia ryzyka podatkowego oraz zapewnienia zgodności podatkowej, Spółki Grupy PELION:

- wdrażały i stosowały procedury wewnętrzne zapewniające prawidłową realizację obowiązków podatkowych, w tym m.in. procedurę weryfikacji kontrahentów i transakcji w celu zachowania należytej staranności w zakresie ograniczenia ryzyk podatkowych dot. zakupów towarów w podatku od towarów i usług w Spółkach Grupy PELION,

- podejmowały wszelkie możliwe działania w celu promowania świadomości podatkowej wśród pracowników (okresowe informacje o zmianach w przepisach prawa podatkowego, szkolenia, wytyczne dla pracowników);

- korzystały z pomocy zewnętrznych doradców podatkowych oraz dobrowolnych form współpracy z organami podatkowymi (wnioski o interpretację indywidualną, APA, WIS);

- stosowały nowoczesne rozwiązania technologiczne w procesach podatkowych oraz zarządzaniu danymi podatkowymi (automatyzacja procesów podatkowych, tworzenie narzędzi informatycznych, które wspierają prawidłowe rozliczenia podatkowe).

Ad. 3 Prowadzenie dialogu z organami podatkowymi (współpraca oparta na uczciwych i przejrzystych zasadach).

W relacjach z organami Krajowej Administracji Skarbowej Spółki Grupy PELION zapewniały transparentność i zachowanie należytej staranności w wykonywaniu swoich obowiązków, w szczególności poprzez udzielanie rzetelnych, kompletnych i terminowych wyjaśnień z zachowaniem najwyższych standardów. Kontakty z organami podatkowymi, w tym organami Krajowej Administracji Skarbowej, Spółki Grupy PELION realizowały w sposób transparentny, opierając się na zasadzie wzajemnego zaufania.

Spółki Grupy PELION dokładały szczególnych starań w celu zachowania transparentności w raportowaniu podatkowym i przejrzystości w kontaktach z organami podatkowym, w tym poprzez wykorzystanie dobrowolnych form współpracy (wnioski o wydanie interpretacji indywidualnej, wiążące informacje stawkowe, uprzednie porozumienia cenowe, opinie zabezpieczające, opinie o stosowaniu zwolnienia WHT, informacja telefoniczna KIS, kontakt z dedykowanym opiekunem w ramach Centrum Obsługi Kluczowych Podmiotów).

Ad. 4. Stosowanie zasady ceny rynkowej w transakcjach zawieranych z podmiotami powiązanymi

W transakcjach zawieranych z pomiotami powiązanymi, Spółki Grupy PELION stosowały zasadę ceny rynkowej (ang. arm’s length principle), tj. ustalały ceny na warunkach, które ustaliłyby między sobą podmioty niepowiązane. Spółki Grupy PELION są odpowiedzialne za bieżącą weryfikację rynkowości zawieranych transakcji wewnątrzgrupowych. Transakcje z podmiotami powiązanymi podlegały analizie pod kątem rynkowości na etapie ich zawierania, a w przypadku transakcji wieloletnich – również w cyklach rocznych.

Ad. 5 Unikanie stosowania struktur przeznaczonych do agresywnego planowania podatkowego lub unikania opodatkowania

Spółki Grupy PELION w wykonaniu niniejszego obowiązku:

- nie angażowały się w planowanie podatkowe, którego podstawą byłyby regulacje pozwalające na sztuczne lub pozorne obniżenie efektywnego obciążenia podatkowego,

- decyzję o podjęciu określonej aktywności poszczególnych Spółek Grupy PELION poprzedzały analizy ryzyka zastosowania klauzuli przeciwko unikaniu opodatkowania (tzw. GAAR - general anti-abuse rules) oraz szczególnej klauzuli przeciwko unikaniu opodatkowania (tzw. SAAR - specific anti-abuse rules),

- nie podejmowały działań, które byłyby nieuzasadnione faktycznymi potrzebami strategicznymi i biznesowymi oraz byłyby nakierowane jedynie na uzyskanie korzyści podatkowych,

- realizowały obowiązek zachowania należytej staranności, w zakresie ograniczenia ryzyk podatkowych związanych z odliczeniem podatku od towarów i usług (VAT) naliczonego dotyczącego zakupu towarów, polegającej w szczególności na zasadach opisanych w „Procedurze weryfikacji kontrahentów i transakcji w celu zachowania należytej staranności w zakresie ograniczenia ryzyk podatkowych dot. zakupów towarów w podatku od towarów i usług w Spółkach PELION”,

- unikały nawiązywania relacji biznesowych i realizowania transakcji z podmiotami z tzw. rajów podatkowych.

Podstawowym celem w kontekście realizowanej strategii podatkowej było utrzymanie aktualnego (tj. w praktyce minimalnego) poziomu apetytu na ryzyko. Mając na uwadze powyższe, w perspektywie najbliższych lat Grupa Pelion nie planuje dokonywania materialnych zmian, co do realizowanej strategii podatkowej, a w szczególności w zakresie przyjętej misji podatkowej.

Informacja o realizowanej strategii podatkowej

1.1. Procesy i procedury oraz dobrowolne formy współpracy z KAS wynikające z przepisów prawa podatkowego

Informacja o realizowanej strategii podatkowej obejmuje informacje o stosowanych przez podatnika:

a) procesach oraz procedurach dotyczących zarządzania wykonywaniem obowiązków wynikających z przepisów prawa podatkowego i zapewniających ich prawidłowe wykonanie

b) dobrowolnych formach współpracy z organami Krajowej Administracji Skarbowej.

1.1.1. PGK NATURA

Zgodnie z przepisami ustawy o CIT podatnikiem podatku dochodowego od osób prawnych mogą być grupy co najmniej dwóch spółek prawa handlowego mających osobowość prawną, które pozostają w związkach kapitałowych, zwane „podatkowymi grupami kapitałowymi”. Grupy takie pozwalają na efektywne zarządzanie zobowiązaniem podatkowym w CIT, a także umożliwiają zmniejszenie obowiązków administracyjnych związanych z rozliczaniem tego podatku. Dają również większą elastyczność w zakresie dokonywania transakcji pomiędzy podmiotami powiązanymi, które wchodzą w skład PGK. Zarówno zawiązanie, jak i funkcjonowanie podatkowych grup kapitałowych wymaga przestrzegania rygorystycznych warunków określonych w ustawie o CIT. W związku z tym, że podatkowa grupa kapitałowa, to struktura dedykowana wyłącznie dla rozliczeń w podatku dochodowym od osób prawnych, niniejsza Informacja PGK dla Grupy prezentuje dane w odniesieniu do tego podatku. Informacje w zakresie pozostałych zobowiązań podatkowych, o których mowa w przepisach o CIT, wskazane zostały w części dedykowanej każdej ze spółek wchodzących w skład PGK w 2022 r. z osobna.

Organizacja procesu realizacji obowiązków podatkowych

Na mocy umowy zawiązującej podatkową grupę kapitałową PGK NATURA, spółką dominującą w ramach Grupy jest NATURA. Do zadań spółki dominującej należało reprezentowanie PGK w zakresie obowiązków wynikających z ustawy o CIT przy uwzględnieniu przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz.U. z 2023 r., poz. 2383 z późn. zm.). NATURA zobowiązana była do obliczania, pobierania i wpłacania podatku dochodowego oraz zaliczek na ten podatek dla całej Grupy, a także składania stosownych zeznań. Wsparcie przy realizacji obowiązków spoczywających na spółce dominującej powierzone zostało BSS oraz BSS TAX - podmiotom odpowiedzialnym za obsługę procesów księgowych oraz za doradztwo podatkowe.

Proces rozliczeń podatkowych w PGK NATURA charakteryzował się złożonością i wieloetapowością, a jego końcowy wynik determinowany był udziałem i zaangażowaniem wszystkich członków Grupy.

W przypadku rozliczeń dotyczących PGK funkcjonowała „Procedura rozliczeń Podatkowej Grupy Kapitałowej” (zwaną dalej: „Procedurą”), mającą na celu określenie praw i zobowiązań dotyczących wypełniania przez uczestników umowy i Podatkową Grupę Kapitałową obowiązków wynikających z przepisów ustawy o CIT oraz innych ustaw. Dodatkowo w spółkach wchodzących w skład Grupy obowiązywały procedury, instrukcje i wytyczne formalizujące wykonywanie obowiązków wynikających z ustaw podatkowych. Spółki zobowiązane były do zapewnienia NATURZE wszelkiego wsparcia i współdziałania koniecznego dla należytego i terminowego wykonania obowiązków w zakresie obliczania i wpłacania na rachunek właściwego urzędu skarbowego podatku dochodowego od osób prawnych, należnego od Podatkowej Grupy Kapitałowej oraz zaliczek na ten podatek. Proces obsługi obowiązków w zakresie rozliczenia PGK podzielony był pomiędzy Spółki, BSS i NATURĘ. Każda ze Spółek zobowiązana była m.in. do sporządzenia jednostkowej kalkulacji przychodów i kosztów podatkowych, a następnie wyliczenia dochodu/straty w danym okresie rozliczeniowym.

Informacje o stosowanych przez podatnika dobrowolnych formach współpracy z organami Krajowej Administracji Skarbowej

NATURA jako spółka dominująca w PGK aktywnie współpracowała w 2022 r. z organami Krajowej Administracji Skarbowej w zakresie rozliczeń podatku dochodowego od osób prawnych Grupy. Spółka odpowiadała na zapytania kierowane przez organy Krajowej Administracji Skarbowej, przedstawiała wyczerpujące wyjaśnienia według najlepszej wiedzy, zgodnie z obowiązującymi w tym zakresie przepisami prawa.

W relacjach z organami Krajowej Administracji Skarbowej PGK zapewniała transparentność i zachowanie należytej staranności w wykonywaniu swoich obowiązków, w szczególności poprzez udzielanie rzetelnych, kompletnych i terminowych wyjaśnień z zachowaniem najwyższych standardów. Kontakty z organami podatkowymi, w tym organami Krajowej Administracji Skarbowej, NATURA realizuje w sposób transparentny, opierając się na zasadzie wzajemnego zaufania.

1.1.2. Spółki będące uczestnikami PGK NATURA

a) Informacje o stosowanych procesach oraz procedurach dotyczących zarządzania wykonywaniem obowiązków wynikających z przepisów prawa podatkowego i zapewniających ich prawidłowe wykonanie

Informacje ogólne mające zastosowanie do PGK NATURA, jak i poszczególnych spółek należących do PGK NATURA

Na poziomie Grupy Pelion, obowiązuje centralny dokument jakim jest Polityka Bezpieczeństwa Finansowego i Podatkowego, mający za zadanie zapewnienie bezpieczeństwa finansowego i podatkowego w Spółkach Grupy Pelion, a także zapewnienie zgodności ich działania z przepisami o rachunkowości i podatkowymi. Dokument ten zawiera opis procesów i procedur wynikających z przepisów prawa podatkowego. Załącznikami do Polityki Bezpieczeństwa są procedury szczegółowe dotyczące zapewnienia prawidłowości realizowanych obowiązków z punktu widzenia rachunkowości i podatków. Do przestrzegania zasad wynikających z Polityki Bezpieczeństwa zobowiązana jest każda Spółka Grupy Pelion.

Z uwagi na funkcjonującą w Grupie Pelion strukturę opartą o wydzielone linie biznesowe, podmiotami odpowiedzialnymi za procesy związane z prowadzeniem ksiąg rachunkowych, w tym zapewnienia zgodności z przepisami prawa rachunkowego i podatkowego odpowiedzialne są Business Support Solution Spółka Akcyjna i BSS TAX Wiśniewski Spółka Komandytowo-Akcyjna, które na bieżąco aktualizują procedurę centralną oraz poszczególne załączniki pod kątem zapewnienia ich zgodności z obowiązującymi przepisami prawa.

Spółki należąca do PGK i szerzej do Grupy Pelion obowiązane są do przestrzegania Polityki Bezpieczeństwa Finansowego i Podatkowego wraz z załącznikami.

W ramach Polityki Bezpieczeństwa Finansowego i Podatkowego, w obszarze zarządzania wykonywania obowiązków podatkowych wynikających z przepisów prawa podatkowego i zapewniających ich prawidłowe wykonanie, wyróżnić należy w szczególności:

· procedurę w obszarze weryfikacji kontrahentów i transakcji w celu zachowania należytej staranności w zakresie ograniczenia ryzyk podatkowych dotyczących zakupów towarów w podatku od towarów i usług;

· procedurę w obszarze sporządzania dokumentacji cen transferowych i związanych z nim obowiązków sprawozdawczych;

· procedurę w obszarze przeciwdziałania niewywiązywania się z obowiązku przekazywania informacji o schematach podatkowych w Spółkach Pelion;

· procedurę w obszarze sprawozdawczości podatkowej i rachunkowej wraz z instrukcją w zakresie dokumentowania usług niematerialnych;

· procedurę w obszarze obsługi kontroli i przeszukania;

· procedurę w obszarze przeciwdziałania praniu pieniędzy i finansowania terroryzmu w aspekcie finansowym i sprawozdawczym

Realizacja obowiązków wynikających z Polityki Bezpieczeństwa Finansowego i Podatkowego, w tym ich aktualizacja oraz bieżące wsparcie w wykonywaniu przez Spółki wskazanych w procedurach obowiązków powierzony został BSS oraz BSS TAX - podmiotom odpowiedzialnym za obsługę procesów księgowych i kadrowo-płacowych oraz za doradztwo podatkowe.

Informacje o stosowanych przez podatnika dobrowolnych formach współpracy z organami Krajowej Administracji Skarbowej

Spółki będące uczestnikami PGK NATURA aktywnie współpracują z organami Krajowej Administracji Skarbowej, budując pozytywną relację opartą na wzajemnym zaufaniu i zrozumieniu, przy uwzględnieniu charakteru prowadzonej przez nie działalności.

Spółki odpowiadają na zapytania kierowane przez organy Krajowej Administracji Skarbowej, udzielają odpowiedzi, przedstawiając stosowne wyjaśnienia według najlepszej wiedzy, zgodnie z obowiązującymi w tym zakresie przepisami prawa.